- Bilan d’activité

- Bilan financier

- Nathalie Merle et Vincent Petitgenay sont invités à exposer leur projet pour Espac’EPLE

- Intervention de M. Ivan Sainsaulieu sur l’identité professionnelle

- Intervention de M. Sébastien Jouannic, chef de bureau DAF A3

- Intervention de M. Pascal Misery, inspecteur général de l’Éducation, du sport et de la recherche

- Intervention de M. Jean-Pascal Lerouge au nom de l’assurance mutuelle des fonctionnaires

Accueil > L’association Espac’EPLE > Les assemblées générales nationales d’Espac’EPLE > Procès-verbal de l’AG nationale du 15 septembre 2023

Procès-verbal de l’AG nationale du 15 septembre 2023

Procès-verbal de l’AG nationale du 15 septembre 2023

vendredi 29 septembre 2023

Mme Patricia Jourdy, cheffe d’établissement de la cité scolaire Voltaire, accueille les membres présents à l’assemblée générale d’Espac’EPLE et évoque l’intérêt d’une collaboration fructueuse au sein des équipes de direction au sens large dans un contexte institutionnel en mouvement permanent.

Le quorum étant atteint, Fabien Thorel, président de l’association, présente le thème de la journée et l’ordre du jour.

Le président regrette en préambule que la DGRH du ministère n’ait pas souhaité répondre aux sollicitations de l’association et notamment sur une question aussi centrale que la responsabilité managériale induite par la réforme des gestionnaires publics.

Bilan d’activité

Le renouvellement des instances d’Espac’EPLE est l’occasion de revenir sur l’histoire de l’association. Créée en 2010 par quelques collègues autour du thème principal de la responsabilité personnelle pécuniaire mais également des échanges entre pairs, Espac’EPLE s’est affirmée comme un interlocuteur régulier de la DAF du ministère de l’Éducation nationale, de la DGFiP, de l’IGAENR puis de l’IGESR.

Les échanges avec d’autres associations (comptables du Trésor, de l’Université, AJI) ont également enrichi nos connaissances d’autres sphères de l’action publique et permis de nous faire connaître des acteurs du milieu financier public. Enfin Espac’EPLE a favorisé la création d’outils pratiques à destination des agents comptables (COGEFI, Open Carte Comptable, EssatédéSCO, RibSCO).

Bilan financier

Le trésorier étant empêché, Fabien Thorel analyse les comptes de l’association. La disponibilité de la trésorerie ne tient pas compte des frais induits par l’organisation de l’assemblée de ce jour. Bien que le bilan soit satisfaisant au titre des années précédentes, il est important de souligner que les cotisations sont désormais insuffisantes pour le fonctionnement courant de l’association. L’augmentation des recettes, qu’il s’agisse de la publicité ou du montant des cotisations, est inévitable si nous souhaitons reconduire des réunions en présentiel.

Le président soumet au vote l’approbation du bilan d’activité et des comptes de l’association.

_ Le bilan d’activité est approuvé à l’unanimité.

Le bilan financier est approuvé à l’unanimité.

Fabien Thorel relève les limites de l’action précédente de l’association et les raisons du renouvellement des équipes. La difficulté à animer les délégations et le sentiment que les analyses de praticiens aguerris sont peu prises en compte par les autorités académiques et nationales.

Nathalie Merle et Vincent Petitgenay sont invités à exposer leur projet pour Espac’EPLE

Vincent Petitgenay formule des remerciements appuyés à l’endroit de Fabien et des collègues qui ont œuvré pour que l’association puisse exister et résister (Covid, fin de la RPP) mais constate que la dynamique en académie est en crise.

Nathalie Merle rappelle que si Espac’EPLE n’est pas toujours entendu l’association est reconnue aussi bien en termes de légitimité qu’au regard de la pertinence de ses suggestions réglementaires et de son action technique, et ce grâce au travail mené par Fabien et l’équipe précédente.

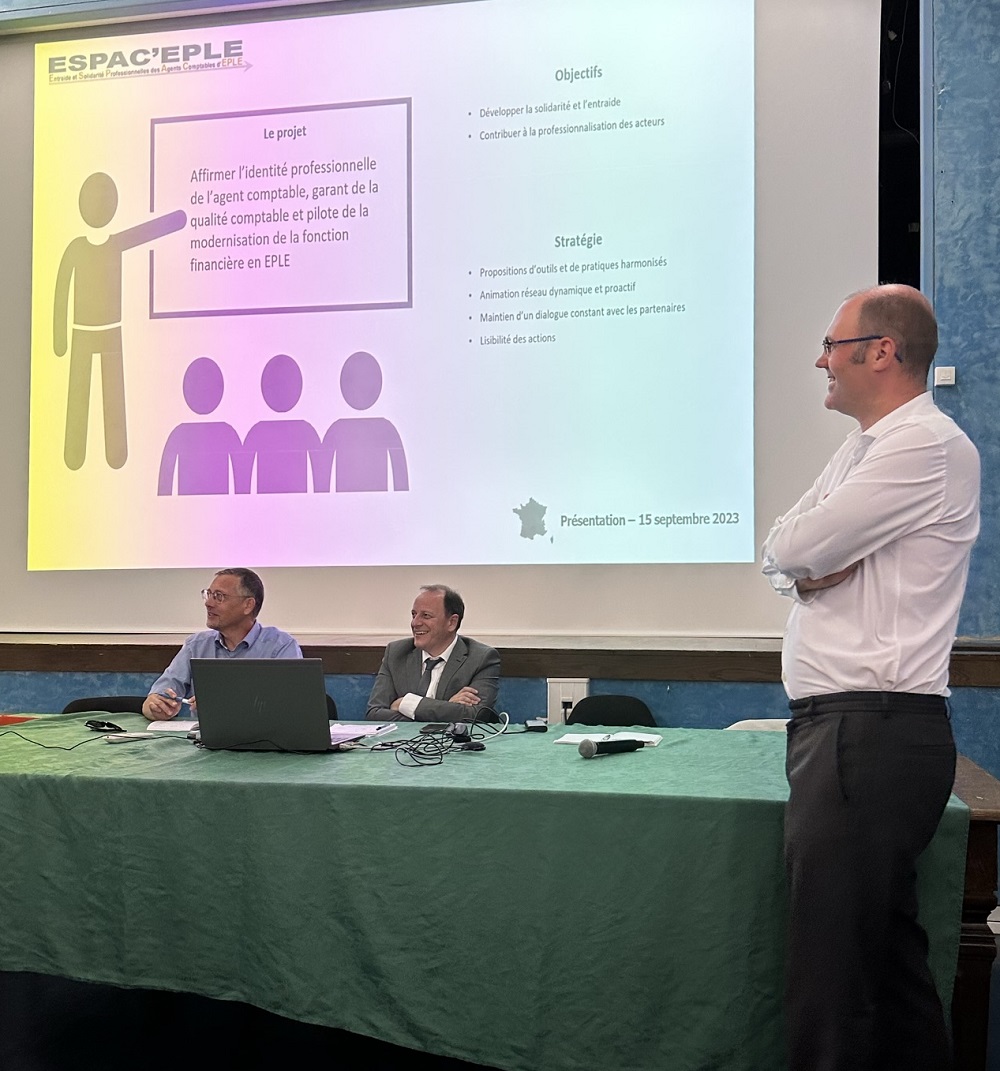

Les nouveaux statuts tiennent compte de la fin de la RPP et élargissent aux fondés de pouvoir l’adhésion à Espac’EPLE. Sans intégrer les ordonnateurs et les collègues de GIP, l’association ne se ferme pour autant pas aux collaborations possibles. Néanmoins les acteurs de la comptabilité publique demeurent le public de référence de l’association. Si les statuts identifient une présidente et des vice-présidents, il est proposé un comité exécutif qui déterminera la politique de l’association. Le bureau national demeure mais compte désormais dans ses membres des référents, le CA est composé des membres du Comex et des délégués académiques. L’augmentation des membres au sein des différentes instances traduit le souci de ne pas faire supporter à un très petit nombre de bénévoles la charge de la vie de cette association professionnelle.

Une question de la salle porte sur la possibilité de généraliser la fonction de délégué académique à la région académique.

Fabien en reconnaît la possibilité mais signale les difficultés logistiques et pratiques pour les collègues de se retrouver et d’échanger. Nathalie et Fabien remarquent que l’échelon départemental est souvent plus efficace pour assurer des rencontres régulières.

Nathalie Merle confirme la durée des mandats (deux ans) pour les membres de l’association.

Concernant la représentativité de la profession la nouvelle équipe sait que les collectivités territoriales pourraient constituer des interlocuteurs importants qu’il s’agisse de l’attractivité du métier ou des incompréhensions mutuelles dues au double positionnement des adjoints gestionnaires-comptables.

Fabien Thorel soumet au vote les modifications des statuts d’Espac’EPLE.

_ Les statuts sont adoptés à l’unanimité.

Les différents candidats aux postes du comité exécutif sont présentés à l’assemblée ainsi que le rôle et les champs d’intervention des vice-présidents. Le programme annuel repose sur la constitution de documents et d’informations (publications écrites, supports vidéo) utiles à la communauté des gestionnaires publics d’EPLE (Op@le, maîtrise des risques, analyse financière) mais aussi de rencontres ou d’échanges au niveau national (webinaires, séminaires) et académique (animation des réseaux).

Le président soumet au vote l’élection des membres du comité exécutif.

_ Les membres du comité exécutif sont élus à l’unanimité

Intervention de M. Ivan Sainsaulieu sur l’identité professionnelle

Au travers une enquête sociologique cinq déterminants s’avèrent être des impasses méthodologiques alors que deux grandes tendances interprétatives s’avèrent fécondes pour redéfinir les questions relatives à l’identité professionnelle.

L’objectivité ne peut prétendre être une méthode d’accès à l’identité. En effet des catégories sociales comme les CSP ont été historiquement formées avec des intentions politiques bien identifiables et ne proviennent pas d’analyses « de terrain ».

« Le fonctionnalisme » ou question posée aux professionnels est restituée par les règles déontologiques. Ces dernières ne disent pas davantage le mouvement de constitution de l’identité mais davantage une conformité à une norme sociale plus ou moins bien intégrée.

L’exposé sur l’unité de l’identité s’avère être un jugement réifiant quasi essentiel et non le résultat d’une analyse scientifique. Une approche pragmatique, contextualisée met en évidence les carences de cette dernière définition de l’identité professionnelle.

La quatrième difficulté tient au non-respect de la tension individus-collectifs. Les cadres de la connaissance académique sont ici formés par l’anthropologie et l’étude de groupe humain s’imposant par sa culture propre, son unité, et la sociologie avec la diversité individuelle au sein d’une société moderne. Si l’identité collective constitue la matrice sociale du groupe, l’individuation des sociétés tend à manifester de nouveaux comportements et de nouvelles représentations. Dans le cas présent il est question d’identités et ces dernières font également l’objet d’orientations politiques.

Enfin la cinquième impasse résiderait dans l’ignorance d’une autre tension : la définition de l’identité peut être envisagée de manière synchronique (stable ou invariant du point du vue du rôle dans le groupe) ou diachronique (changeant dans le temps ou variant selon les groupes d’appartenance).

Le conférencier présente les deux courants de pensée majeurs en sociologie sur l’identité professionnelle. Les analyses de Pierre Bourdieu et des Interactionnistes constituent les deux approches dominantes dans ce domaine d’études. Ainsi les notions de rôle, « d’étiquetage » et donc de positionnement social modifiant le comportement individuel valideraient le principe d’interactions.

Cette démarche signe la constitution d’un soi évolutif en fonction des rapports sociaux nouveaux. L’identité professionnelle serait ainsi modifiée selon les segments, appartenance à un sous-groupe social d’une profession donnée mais aussi par la carrière.

La perspective structuraliste de Bourdieu met en évidence une reproduction des classes mais marque tout de même par la notion d’habitus des dispositions à agir et à croire qui autorisent l’individu à une transformation dans son milieu social. Néanmoins l’individu s’entend à partir de sa socialisation (milieu catégoriel, économique, professionnel, culturel) aussi la question est posée de l’activation de ses dispositions acquises en fonction d’un contexte donné.

Enfin l’identité dans le contexte du travail a fourni l’occasion à d’autres sociologues de former des théories tenant compte de ces grandes approches.

Renaud Sainsaulieu a décrit des types de comportements liés à une plus ou moins grande adhésion à l’éthos d’un emploi, du rapport à la hiérarchie ou encore du rapport vie personnelle/vie professionnelle (désinvestissement au travail).

Claude Dubar s’est intéressé à la crise du monde du travail, et donc à la tension entre l’identification professionnelle qui nécessite du temps et des bouleversements divers non maîtrisables par les individus (réforme, réorganisations des structures, outils).

M. Bernard Zarka a approfondi la question de l’identité professionnelle dans le monde de l’artisanat, et a mis en lumière les différents comportements et règles de communication qui forment un contexte particulier dans chaque métier.

En conclusion, le conférencier remarque que l’habitus professionnel est traversé par l’habitus d’origine (classe sociale). L’identité professionnelle fait partie de ces domaines qu’il est possible d’étudier voire de caractériser à l’aide d’outils (concepts opérationnels) plutôt que de théories et qui ne fonctionnent que dans des cadres précis, des métiers, des situations spécifiques.

Le conférencier est interrogé sur ce que devient l’identité professionnelle dans une évolution constante du métier. L’identité personnelle peut-elle devenir un refuge pour accepter ou supporter le changement ?

Ivan Sainsaulieu insiste sur la matrice sociale dont l’individu est constitué. L’impact du changement sera plus ou moins fortement ressenti par l’individu selon le contexte ou l’intériorisation des normes assumées.

Plus globalement les sociétés contemporaines évoluent avec des normes gestionnaires qui s’auto-légitiment et s’imposent aux éthos professionnels.

Pause déjeuner offerte par l’association, accueillie par le lycée Voltaire

Intervention de M. Sébastien Jouannic, chef de bureau DAF A3

M. Jouannic, sollicité pour faire le point sur les réformes ministérielles en cours, expose d’emblée le thème de l’identité multiple du gestionnaire-comptable.

Quel est l’impact de la réforme MF2 sur la profession ?

Les principes ont été posés dès le début du projet :

- Utiliser les bénéfices du numérique

- Améliorer la sécurité des processus et du cadre technique ainsi que renforcer la qualité « métier »

- Aligner les EPLE sur les meilleures pratiques du service public

Les nouveaux outils doivent garantir nos contrôles en matière de conformité des données (dématérialisation, plateformes).

S’agissant de la modification des processus trois actions sont priorisées par le ministère : sécuriser, professionnaliser, mutualiser.

La diminution du nombre d’agents comptables a entraîné de facto un changement de l’identité des personnels aujourd’hui en poste (concentration des établissements, formation).

Dès 2013 la mutualisation était envisagée qu’il s’agisse de la paie ou du service facturier. Ce dernier est désormais possible grâce à Op@le. A ce jour cette évolution est de l’ordre du possible et non d’une programmation calendaire. Ce sont les équipes d’EPLE qui se saisiront ou pas de cette opportunité.

Outre les éléments techniques ou organisationnels d’autres facteurs bouleversent le fonctionnement des agences comptables à terme. Ainsi la pyramide des âges induit un fort renouvellement des personnels au cours de la décennie à venir. Ainsi les évolutions « métiers » vont s’appliquer aussi bien à des personnels qui n’ont pas d’identité professionnelle dans ce domaine qu’à des collègues en poste depuis longtemps ou encore en partance.

Enfin le dernier mouvement qui est de nature à avoir un impact sur la profession est la réforme de la responsabilité des gestionnaires publics. Il revient désormais à un manageur la responsabilité d’éviter ce qui relève de la faute grave génératrice d’un préjudice financier significatif pour l’établissement.

Le manageur doit suivre et prouver que les moyens organisationnels et humains ont été mis en œuvre pour garantir la sécurité financière de l’EPLE. La maîtrise des risques doit donc être approfondie et il convient désormais de passer d’un auto-contrôle et d’une auto évaluation à un dispositif central capable d’identifier une erreur ou éventuellement une faute probable.

Si le sens de la RGP reste bien entendu dépendant de la jurisprudence il est à noter que l’organisation du service financier de l’EPLE primera désormais sur la technique comptable.

Remarques de la salle : le ministère de l’Éducation nationale impose avec ces nouveaux outils une évolution très forte, quasi brutale, des pratiques là où d’autres établissements ont adopté des changements plus réguliers. Cette évolution de l’identité professionnelle des agents comptables est donc dictée par « l’extérieur ».

Selon les modalités d’acceptation de ces évolutions, les collègues se saisiront plus ou moins des outils comme des procédures et provoqueront une transformation de cette identité professionnelle « de l’intérieur ».

La question managériale est exploitée avec la notion élargie des risques plus aboutie dans certains établissements (universités notamment) avec des chartes mais aussi des critères pour mesurer ce risque du au changement de pratiques professionnelles.

La double fonction de gestionnaire et de comptable ne favorise pas une identification professionnelle claire et partant des missions et moyens propres du comptable d’EPLE.

Sébastien Jouannic précise que MF² est déjà un projet ambitieux, mais il intervient également dans un contexte réglementaire profondément modifié.

Une deuxième remarque est formulée autour du contrôle hiérarchisé favorisé dans le réseau DGFiP.

Qu’en est-il des EPLE ?

Sébastien Jouannic indique que le CHD ne représente pas une priorité des deux ministères pour les EPLE. La maîtrise des risques est un processus appliqué à un contrôle exhaustif tel qu’il est pratiqué en EPLE et ne vient pas remettre en cause ce mode opératoire. Un nouvel outil sera diffusé pour les usagers d’Op@le, cette nouvelle cartographie des risques s’inspire des démarches déjà éprouvées dans d’autres services (ministère, Universités) et vise une harmonisation des pratiques.

Intervention de M. Pascal Misery, inspecteur général de l’Éducation, du sport et de la recherche

Les statuts de l’EPLE datent déjà de 1985 et n’ont pas connu de véritables transformations hormis certaines phases de décentralisation ou de déconcentration.

Les questions d’identité professionnelles concernent de nombreux acteurs qu’il s’agisse du second degré (chefs d’établissement, adjoints gestionnaires) ou du premier degré (directeurs d’école).

S’il est difficile de changer l’organisation de l’EPLE (fusion, regroupement, gestion des multi sites, relations avec les collectivités territoriales) d’autres espaces peuvent permettre l’évolution des pratiques (agences comptables).

D’un point de vue budgétaire, les montants apparents gérés par les EPLE varient entre 36 000 € et 150 000 000 € (mutualisateur de paies). La majorité des établissements se situent entre 200 000 € et 500 000 €. Ces montants sont relativement faibles, mais ils ne comportent ni la masse salariale, ni des mesures comme le PACTE. Il est à signaler que ces éléments ne bénéficient pas à ce jour de contrôle interne.

En termes d’évolution des pratiques, l’inspection générale a été amenée à s’interroger sur le fonctionnement des conseils d’agences comptables. Les échanges sont manifestement peu propices à des changements sur les voyages scolaires, la politique d’achat mutualisée et des approches communes entre ordonnateurs, adjoints gestionnaires et comptables.

M. Misery indique que le nombre d’agents et de cadres administratifs dans chaque agence comptable équivaut désormais à une DSDEN, et offrirait des perspectives de mutualisation de services ou d’opérations voire de domaines d’activités (hygiène et sécurité). La méthode d’organisation préconisée actuellement par le ministère est justement de valoriser les initiatives des collègues en poste.

L’évaluation elle-même des projets ou des démarches des collègues n’est que rarement mis en évidence. Les objectifs ne sont pas définis et l’analyse n’est pas menée. Les comptes-rendus de l’évaluation professionnelle (CREP) sont par ailleurs les reflets de cette carence. Les chefs d’établissement comme les adjoints gestionnaires ont un rôle à jouer dans la valorisation des missions de chacun, les marges de progrès en management existent.

Les nouvelles réforment et les nouveaux outils ne sont pas que des freins à l’activité ils favorisent même des organisations nouvelles. A cet égard la RGP positionne l’ordonnateur comme responsable de la dépense publique et le comptable conserve la sienne en matière de contrôle.

Enfin le financement par appel à projet, déjà très courant en université, est appelé à se développer en EPLE (Erasmus mais aussi France 2030). De manière générale, M. Misery suggère que les acteurs de l’EPLE se saisissent des opportunités organisationnelles, mais également financières, pour disposer de moyens nouveaux nécessaires à la concrétisation de leurs missions, pour qu’ils puissent par là-même inventer leurs propres métiers.

Fabien Thorel revient sur les difficultés pour l’association de prendre date avec la DGRH ou la direction de l’encadrement et échanger sur les perspectives de la responsabilité managériale ou d’autres sujets liés à l’encadrement, la conduite de projets.

M. Misery rappelle la priorité évidente que représente les enseignants pour le ministère de l’Éducation nationale. Toutefois les cabinets sont régulièrement sensibilisés sur les limites actuelles de l’organisation de l’EPLE. Si le chef d’établissement devait intervenir davantage en matière pédagogique le pôle administratif devrait lui-même être considéré autrement.

La dernière loi de décentralisation dite 3DS a renforcé l’idée que l’administration de l’EPLE n’était guère comprise par le ministère de tutelle. M. Misery indique que la secrétaire générale et le cabinet ont sollicité l’inspection générale afin de bien définir les rôles des acteurs de l’EPLE vis-à-vis des collectivités territoriales.

Une question de la salle souligne le rôle paradoxal des collectivités qui demandent davantage des équipes de l’Éducation nationale mais qui laisse parfois en déshérence leurs propres équipes.

M. Misery regrette que dans cette phase de décentralisation les moyens transférés par l’État ne soient pas à la hauteur des missions.

Un collègue remarque que la décentralisation tend à faire sortir la gestion de la restauration du champ de compétence de l’adjoint gestionnaire. Vincent Petitgenay s’enquiert des pistes suivies par le ministère sur la formation continue destinée aux différents personnels de l’EPLE.

M. Misery évoque le plan de formation qui doit dépasser l’adaptation à l’outil pour passer à une meilleure connaissance du cadre institutionnel et des pratiques RH.

Intervention de M. Jean-Pascal Lerouge au nom de l’assurance mutuelle des fonctionnaires

Sur l’évolution du cautionnement et de l’assurance, M. Lerouge signale que l’AMF a été constituée autour de la question de la responsabilité pécuniaire personnelle. La réforme de la RGP est donc centrale pour cette mutuelle de fonctionnaires.

Le nombre d’adhérents pourrait croître désormais de quelques milliers d’agents à plus d’une centaine de milliers de personnes car ce sont des ordonnateurs et des gestionnaires comme les agents comptables qui sont concernés.

La présentation s’articule autour de l’étude de trois arrêts (Alpexpo/Commune d’Ajaccio/ Centre hospitalier Sainte-Marie à Marie-Galante) et un réquisitoire concernant un EPLE qui offrent un point de vue sur une jurisprudence en construction.

La mise en cause d’un gestionnaire public ne se limite pas à la faute grave ayant entraîné un préjudice financier significatif.

- Dans l’affaire « Alpexpo » (S-2023-0604), la directrice ne disposait pas d’une délégation de pouvoir (et de convention spécifique) manifeste. La Cour a également retenu l’octroi d’un avantage injustifié. L’arrêt qualifie d’infraction l’octroi d’un avantage indu alors même que le préjudice n’est pas significatif.

M. Lerouge indique que dans cette perspective l’attribution d’heures supplémentaires non justifiées entreraient dans le domaine de l’infraction.

L’affaire fait actuellement l’objet d’un appel, la caractérisation du préjudice et des responsabilités sera donc précisée et redéfinie. - L’arrêt « Commune d’Ajaccio » (S-2023-0667) met en évidence que la mise en cause d’un gestionnaire public ne se limite pas à la faute commise personnellement.

L’élu est bien justifiable en raison du non-respect d’une décision de justice. La responsabilité managériale de l’élu a été retenue car ce dernier n’a pas mis en place les moyens humains et techniques pour effectuer l’opération à même de traduire la décision de justice dans la gestion des affaires de la commune alors que son positionnement dans l’organigramme décisionnel était manifeste.

- Centre hospitalier Sainte-Marie à Marie-Galante (S-2023-0858) :

Selon principe du partage de la responsabilité de la faute quelle que soit son positionnement dans l’organigramme fonctionnel de la structure concernée.

Dans cette affaire, ce n’est pas une personne mais plusieurs acteurs de la chaîne de décision qui sont attraits devant un tribunal. - Un réquisitoire en cours retient plusieurs infractions :

- Signature par personne non habilitée à cet effet (identité de l’ordonnateur non vérifiable)

- Non production régulière du compte financier

- Possible faute avec un préjudice financier significatif alors que les sommes en question demeurent relativement modestes

- Absence de suivi des dépenses (engagements) et états mensuels produits par l’agent comptable

- Non recouvrement des créances de restauration

Le préjudice peut être déclaré significatif non à cause d’un seul montant mais d’une série (ou faisceau) de montants. De même la responsabilité est partageable pour tous les agents qui interviennent dans la chaîne de dépenses.

Deux questions sont posées par la salle : l’une sur le défaut de moyens humains mis en œuvre dans l’EPLE par le rectorat et donc de nature à empêcher un bon contrôle des processus et l’autre sur l’autorité fonctionnelle qu’exerce les collectivités sur les adjoints gestionnaires.

Pour l’heure les assureurs sont attentifs à la jurisprudence mais ne peuvent anticiper les décisions à venir.

M. Lerouge finit sa présentation sur la description de l’assurance dénommée APICO. L’assistance porte surtout sur le conseil juridique destiné à accompagner les gestionnaires publics dans le processus juridictionnel.

Fin de l’assemblée générale à 16:55.